伊藤引理

在随机分析中,伊藤引理(Ito's lemma)是一条非常重要的性质。发现者为日本数学家伊藤清,他指出了对于一个随机过程的函式作微分的规则。

基本介绍

- 中文名:伊藤引理

- 外文名:Itō's lemma

- 发现者:伊藤清

- 地区:日本

伊藤引理较早版本

第一引理

设布朗运动 以及二次可导函式

以及二次可导函式 ,以下等式成立:

,以下等式成立:

其主要可通过对多项式环到形式幂级数的拓展,例如:

第二引理

设布朗运动以及二次可导函式,以下等式成立:

第三引理

定义伊藤过程 又称扩散过程 有以下特性:

有以下特性:

到半鞅的拓展

连续半鞅

不连续半鞅

泊松过程

我们也可以定义非连续随机过程的函式。

定义跳跃强度h,根据跳跃的泊松过程模型,在区间 上出现一次跳跃的机率是

上出现一次跳跃的机率是 加上

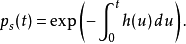

加上 的高阶无穷小量。h可以是常数、显含时间的确定性函式,或者是随机过程。在区间[0,t]上没有跳跃的机率称为生存机率

的高阶无穷小量。h可以是常数、显含时间的确定性函式,或者是随机过程。在区间[0,t]上没有跳跃的机率称为生存机率 ,其变化是:

,其变化是:

因此生存机率为:

定义补偿过程和[[鞅]] :

:

因此跳跃的非无穷小变化,也就是随机过程的跳跃部分可以写为

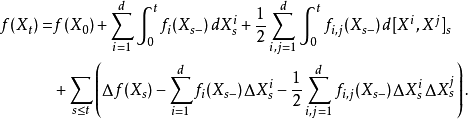

因此如果随机过程S同时包含漂移、扩散、跳跃三部分,可以写为:

考虑其函式 。S(t)跳跃

。S(t)跳跃 的幅度,会导致g(t)跳跃

的幅度,会导致g(t)跳跃 幅度。取决于的跳跃分布

幅度。取决于的跳跃分布 ,有可能依赖于跳跃前的函式值

,有可能依赖于跳跃前的函式值 ,函式微分''dg''以及跳跃前的自变数值

,函式微分''dg''以及跳跃前的自变数值 。

。 的跳跃部分是:

的跳跃部分是:

函式 的伊藤引理是:

的伊藤引理是:

可以看到,漂移-扩散过程与跳跃过程之和的伊藤引理,恰恰是各自部分伊藤引理的和。

套用

伊藤引理是研究随机过程和解随机微分方程的重要特性,在金融数学里有广泛的套用。例如布莱克-斯科尔斯模型